230827 Balancer Incident

于 2023 年 8 月 27 日在 Balancer 上发生的安全事件,由于 「Reset Rate to 0 Supply」和 「舍入错误」的漏洞,攻击者在 Balancer 上盗取了价值逾 1M 美元的虚拟货币。

- Phalcon: Attack transcation

Background on Balancer

Various Pools

Linear Pools

- 线性资产池 Linear Pools 可促进资产与其包装后的收益对应物按已知的汇率进行交换

- 如 Aave 的 DAI 和封装后的 aDAI

- 线性池使用收费/奖励机制来激励套利者保持两种代币之间的理想比例

- 离开目标范围支付费用,返回目标范围获得奖励

- 线性池允许用户值直接向 BPT 进行交易,无需加入或退出

- 线性池使用线性数学,通常作为 Boosted Pool 的一个组成部分

对于 Linear Pools 来说,其 main Token 和 BPT token 对应的缩放因子都是定值。

Composable Stable Pools

- Composable Stable Pools 专为预期将持续以接近平价或已知汇率进行互换的资产而设计

- Balancer Boosted Aave USD 就是一个 Composable Stable Pools,可视作多个 Linear Pools 的组合池,如下图所示:

Boosted Pools

- Boosted Pools 是 Composable Stable Pools 和 Weighted Pools 的一个子类

- Boosted Pools 旨在提高大型资金池闲置流动性的资本效率

对于 Boosted Pools 来说,实际缩放因子 = 原始缩放因子 × Token Rate。Token Rate 的计算方法在下文中会提及。

Math

Token Rate

Token Rate 的计算方式如下所示,其中 Main Balance 和 Wrapped Balance 以及 BPT Balance 都需要先经过 标准化(nominal):

以下是 Balancer Aave Boosted Pool (USDC) (bb-a-USDC) getRate 函数的源码

function getRate() external view override returns (uint256) {

bytes32 poolId = getPoolId();

(, uint256[] memory balances, ) = getVault().getPoolTokens(poolId);

_upscaleArray(balances, _scalingFactors());

(uint256 lowerTarget, uint256 upperTarget) = getTargets();

LinearMath.Params memory params = LinearMath.Params({

fee: getSwapFeePercentage(),

lowerTarget: lowerTarget,

upperTarget: upperTarget

});

uint256 totalBalance = LinearMath._calcInvariant(

LinearMath._toNominal(balances[_mainIndex], params),

balances[_wrappedIndex]

);

// Note that we're dividing by the virtual supply, which may be zero (causing this call to revert). However, the

// only way for that to happen would be for all LPs to exit the Pool, and nothing prevents new LPs from

// joining it later on.

return totalBalance.divUp(_getApproximateVirtualSupply(balances[_bptIndex]));

}

toNominal

Nominal 的计算遵循如下公式:

以下是 Balancer Aave Boosted Pool (USDC) (bb-a-USDC) _toNominal 函数的源码:

function _toNominal(uint256 real, Params memory params) internal pure returns (uint256) {

// Fees are always rounded down: either direction would work but we need to be consistent, and rounding down

// uses less gas.

if (real < params.lowerTarget) {

uint256 fees = (params.lowerTarget - real).mulDown(params.fee);

return real.sub(fees);

} else if (real <= params.upperTarget) {

return real;

} else {

uint256 fees = (real - params.upperTarget).mulDown(params.fee);

return real.sub(fees);

}

}

BatchSwap

BatchSwap 是 Balancer V2 提供的一个支持“批量交换”的功能接口,支持通过 GIVEN_IN 估算 GIVEN_OUT,也支持相反操作,最终一并结算所有交换执行完毕的交换结果。

调用不同的 onSwap

以 StablePhantom Pool 为例,当用户可以在其中的某个线性池(如 bb-a-USDC Pool)中进行涉及 Main Balance、Wrapped Balance 和 BPT Balance 的兑换,也可以跨线性池使用 BPT Balance 进行交易(如使用 bb-a-USDC 兑换 bb-a-DAI)。前者的交易调用的是线性池自身的 onSwap 函数,而后者的交易调用的是 StablePhantom Pool 的 onSwap 函数。

Rate Cache 更新过程

由于涉及跨线性池的兑换交易,在进行兑换数额换算的过程中,需要获取对应线性池 BPT Balance 的 Token Rate,在 StablePhantom Pool 中,它会先获取缓存好的 Rate 进行换算,并检查是否要更新 Rate。

以下是 StablePhantom Pool onSwap 函数的源代码,可以看出 Rate 的更新和使用次序:

function onSwap(

SwapRequest memory swapRequest,

uint256[] memory balances,

uint256 indexIn,

uint256 indexOut

) public virtual override onlyVault(swapRequest.poolId) returns (uint256) {

_validateIndexes(indexIn, indexOut, _getTotalTokens());

// 先通过 _scalingFactors() 获取缓存好的 scalingFactors

uint256[] memory scalingFactors = _scalingFactors();

return

swapRequest.kind == IVault.SwapKind.GIVEN_IN

// 再通过 _swapGivenIn / _swapGivenOut 更新 scalingFactors 的缓存

? _swapGivenIn(swapRequest, balances, indexIn, indexOut, scalingFactors)

: _swapGivenOut(swapRequest, balances, indexIn, indexOut, scalingFactors);

}

以下是执行 BatchSwap 时,涉及 onSwap 以及 Rate 更新的调用示意图:

graph TD F1(Balancer: Vault.batchSwap) F2(Balancer: Vault._swapWithPools) F3(Balancer: Vault._swapWithPool) F4(Balancer: _processGeneralPoolSwapRequest) F5(bb-a-USDC: onSwap) F6(bb-a-USDC: _onSwapGivenIn) F7(bb-a-USDC: _downscaleDown) F8(bb-a-USDC: FixedPoint.divDown) F9(StablePhantomPool: onSwap) F10(StablePhantomPool: _scalingFactors) F11(StablePhantomPool: _swapGivenIn) F12(StablePhantomPool: _onSwapGivenIn) F13(StablePhantomPool: _cacheTokenRatesIfNecessary) F14(StablePhantomPool: _cacheTokenRateIfNecessary) F15(StablePhantomPool: _updateTokenRateCache) F16(StablePhantomPool: getTokenRate) F17(StablePhantomPool: getRate) V1([Cache Rate]) F1-->F2-->F3-->F4-->F5-->F6-->F7-->F8 F9-->F10-->F16-->F17-- Read -->V1 F4-->F9-->F11-->F12-->F13-->F14-->F15-- "Write bb-a-USDC.getRate()" -->V1

Vulnerabilities

Round Down Error 舍入错误

bb-a-USDC Pool 在通过 onSwap 函数计算兑换金额时,会调用 _downscaleDown 函数,此函数本身是一个向下取整的除法,存在四舍五入的精度误差。

在 bb-a-USDC Pool 换算 BPT Balance 和 Main BPT Balance 时,会调用 _downscaleDown 函数(最终调用的是 FixedPoint.divDown 函数),此函数使用向下取整,当 amountOut 小于 1,000,000,000,000 时,返回值将始终向下舍入为零。

FixedPoint.divDown 源码

function divDown(uint256 a, uint256 b) internal pure returns (uint256) {

_require(b != 0, Errors.ZERO_DIVISION);

if (a == 0) {

return 0;

} else {

// ONE = 1e18

uint256 aInflated = a * ONE;

_require(aInflated / a == ONE, Errors.DIV_INTERNAL); // mul overflow

return aInflated / b;

}

}

onSwap 源码

function onSwap(

SwapRequest memory request,

uint256[] memory balances,

uint256 indexIn,

uint256 indexOut

) public view override onlyVault(request.poolId) whenNotPaused returns (uint256) {

...

if (request.kind == IVault.SwapKind.GIVEN_IN) {

// The amount given is for token in, the amount calculated is for token out

request.amount = _upscale(request.amount, scalingFactors[indexIn]);

uint256 amountOut = _onSwapGivenIn(request, balances, params);

// amountOut tokens are exiting the Pool, so we round down.

// 四舍五入向下取整,scalingFactors[indexOut] 为 1e30

// _downscaleDown(...) = amountOut * 1e18 / 1e30 = amountOut / 1e12

return _downscaleDown(amountOut, scalingFactors[indexOut]);

}

...

}

Reset Rate on 0 Supply

开发者在写 bb-a-USDC Pool 的时候,做了取巧的处理,为了方便合约的初始化,通过 BPT Balance 的值是否为 0 的方式判断合约是否是在初始化状态,并在此状态下设置兑换比例为 1:1。

具体的实现为:在 bb-a-USDC Pool 的 _calcBptOutPerMainIn 函数中,当 BPT Balance 的余额为 0 时,Main Balance(USDC) 和 BPT Balance(bb-a-USDC) 进行等额兑换,具体可见下方代码:

function _calcBptOutPerMainIn(

uint256 mainIn,

uint256 mainBalance,

uint256 wrappedBalance,

uint256 bptSupply,

Params memory params

) internal pure returns (uint256) {

// Amount out, so we round down overall.

if (bptSupply == 0) { // Reset Rate on 0 Supply 漏洞的代码段

// BPT typically grows in the same ratio the invariant does. The first time liquidity is added however, the

// BPT supply is initialized to equal the invariant (which in this case is just the nominal main balance as

// there is no wrapped balance).

return _toNominal(mainIn, params);

}

uint256 previousNominalMain = _toNominal(mainBalance, params);

uint256 afterNominalMain = _toNominal(mainBalance.add(mainIn), params);

uint256 deltaNominalMain = afterNominalMain.sub(previousNominalMain);

uint256 invariant = _calcInvariant(previousNominalMain, wrappedBalance);

return Math.divDown(Math.mul(bptSupply, deltaNominalMain), invariant);

}

而由于 bb-a-USDC Pool 缺少对 BPT 余额的约束,使得攻击者能够通过正常的兑换交易将 BPT 消耗到 0,以利用 1:1 兑换的特性,在借用 bb-a-USDC(a BPT Token) 获取超额收益后,再通过等额兑换归还 bb-a-USDC。

Attack Process

Main Process

- 通过 Aave 的 Flashloan 借款 300,000 USDC

- 用 1.067753 USDC 交换 bb-a-USDC 池中的 0.970495 aUSDC

- 在 bb-a-USDC 和 bb-a-USD 池中执行批量交换(batchSwap),收获 15,628 bb-a-USDC、139,431 bb-a-DAI 和 248,868 bb-a-USDT 与 42,203 USDC

- 使用 LP tokens 交换对应的基础稳定币,比如 139,431 bb-a-DAI -> 141,127 DAI

- 向 Flashloan 还款,最终结余:114,324 DAI、253,461 USDT 和 0.970495 aUSDC

关键攻击过程

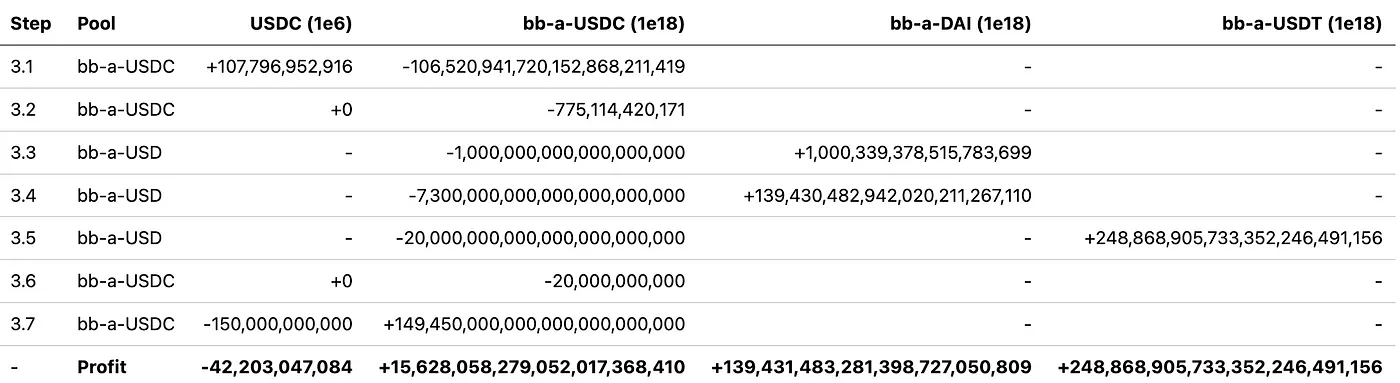

在调用 batchSwap 过程中发生的主要交易如下图所示:

(主要异常并产生收益的交易发生在 3.4、3.5 和 3.7)

- 3.1 交易前,bb-a-USDC Pool 中存有 bb-a-USDC

106,520,941,720,947,982,631,590wei - 3.1 和 3.2 的交易,使得 bb-a-USDC Pool 中的 bb-a-USDC 缩减至

20,000,000,000wei- 3.2 交易,利用

divDown产生的四舍五入误差,在提供 0 USDC 的情况下,取走775,114,420,171wei,并造成较大的兑换比例溢价(此时 Rate 为 40.24 但未在 StablePhantomPool 中更新)

- 3.2 交易,利用

- 在 3.3 交易时,StablePhantomPool 先调用

_scalingFactors获取缓存的 Rate(1.02),并计算出可兑换的bb-a-DAI的数量,然后调用_swapGivenIn计算GivenIn并更新 Rate(40.24) - 在 3.4 交易时,借用

bb-a-USDC兑换获取大量bb-a-DAI(Rate = 40.24) - 3.5 交易和 3.4 交易同理,借用

bb-a-USDC获取大量bb-a-USDT(Rate = 40.24) - 在 3.6 交易时,bb-a-USDC Pool 中剩余所有的

bb-a-USDC都被借了出来 - 在 3.7 交易时,由于

bb-a-USDC的余额为 0,在_calcBptOutPerMainIn时进行等额交换

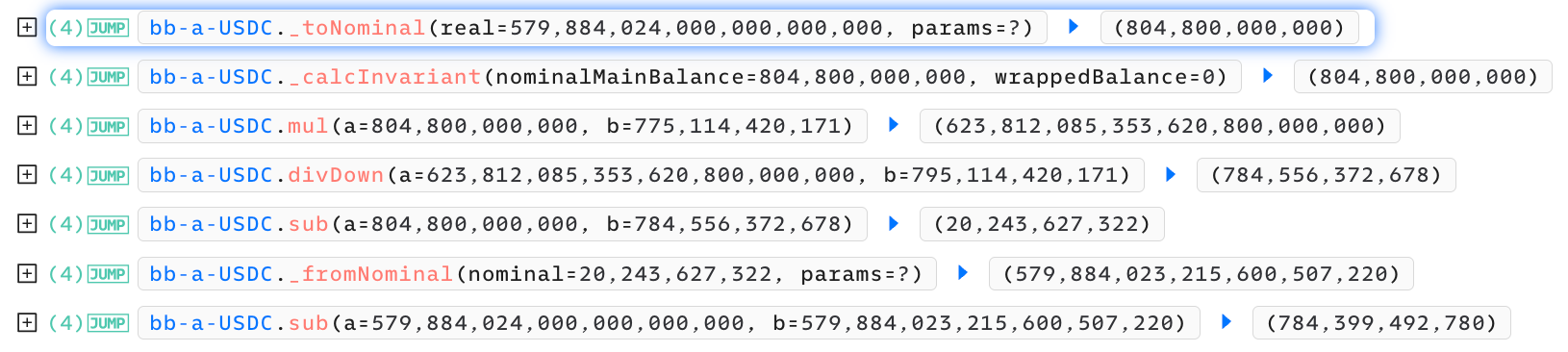

交易 3.2:舍入误差导致 Rate 的大幅膨胀

由于 bb-a-USDC 在计算兑换的 Main Balance 数额时存在向下舍入的数额误差(_calcMainOutPerBptIn 函数),导致攻击者可以在保持 Pool 的 Main Balance 数量不变的情况下,变动 BPT Balance 的数量。具体计算过程如下图:

_calcMainOutPerBptIn 代码

function _calcMainOutPerBptIn(

uint256 bptIn,

uint256 mainBalance,

uint256 wrappedBalance,

uint256 bptSupply,

Params memory params

) internal pure returns (uint256) {

// Amount out, so we round down overall.

uint256 previousNominalMain = _toNominal(mainBalance, params);

uint256 invariant = _calcInvariant(previousNominalMain, wrappedBalance);

uint256 deltaNominalMain = Math.divDown(Math.mul(invariant, bptIn), bptSupply);

uint256 afterNominalMain = previousNominalMain.sub(deltaNominalMain);

uint256 newMainBalance = _fromNominal(afterNominalMain, params);

return mainBalance.sub(newMainBalance);

}

在得到 amountOut = 784,399,492,780 后,onSwap 函数通过 _downscaleDown(amountOut, scalingFactors[indexOut] 语句计算最终入池的 USDC 数量,如下公式所示:

因为在交易 3.2 中,bb-a-USDC 被提取出了 775,114,420,171,导致此时的 BPT Balance(bb-a-USDC) 实际供应量只有 20,000,000,000 而非 795,114,420,171,但由于舍入偏差,Main Balance(USDC) 并没有任何进账,这也 Rate 由 1.01 膨胀至 40.24。

| 情况 | realMainBalance | nominalMainBalance | Virtal Supply | Rate |

|---|---|---|---|---|

| 3.2 交易前 | 579,884,024,000,000,000,000 | 804,800,000,000 | 795,114,420,171 | 1.012 |

| 3.2 交易后(非四舍五入) | 579,884,023,215,600,507,220 | 20,400,507,220 | 20,000,000,000 | 1.02 |

| 3.2 交易后(四舍五入) | 579,884,024,000,000,000,000 | 804,800,000,000 | 20,000,000,000 | 40.240 |

根据上表可以发现,因为 divDown 造成的四舍五入,导致 Real 存在 1e12 范围内的偏差,而导致 nominalMainBalance 发生了几个数量级的变化(20,400,507,220 -> 804,800,000,000),从而 Rate 也膨胀了四十倍。

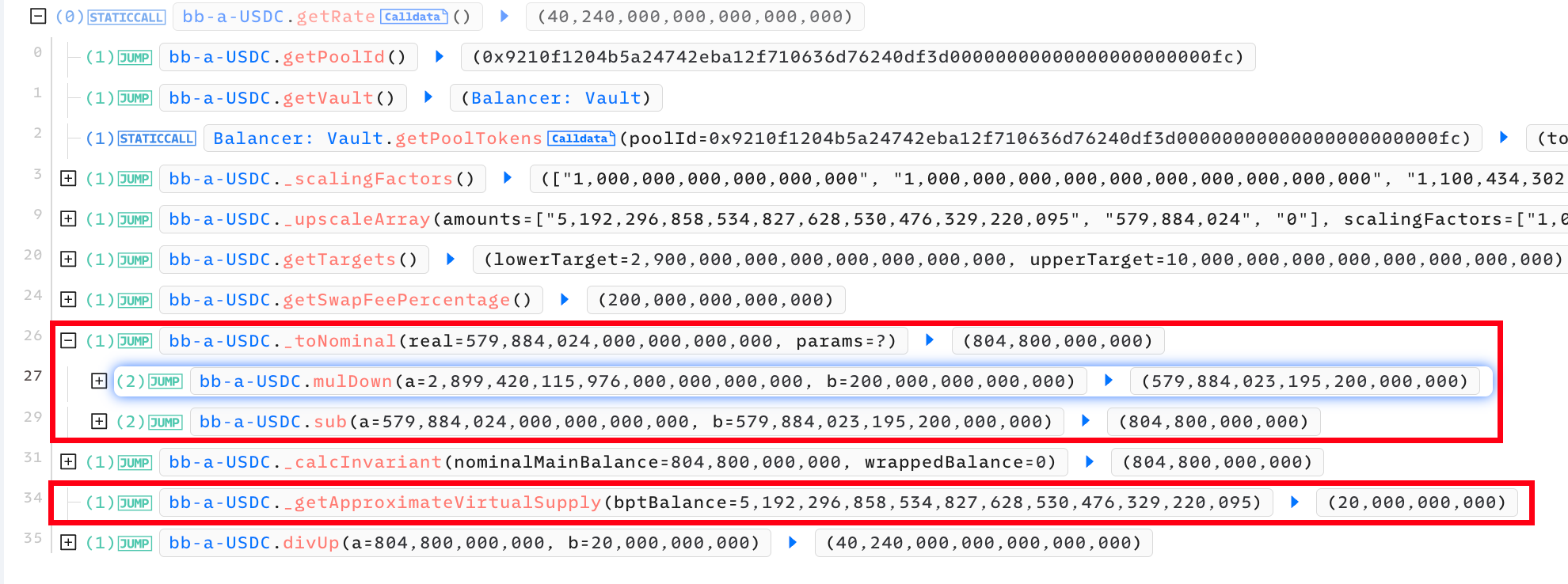

交易 3.3:更新被操纵的 Rate

在交易 3.3 时,StablePhantomPool 通过 _swapGivenIn 更新了 bb-a-USDC 对应的 Rate 值,具体计算过程如下图所示(可对照 toNominal 函数):

交易 3.4/3.5:超额兑换 bb-a-DAI 和 bb-a-USDT

交易 3.6:将 bb-a-USDC 操纵为 0

在交易 3.6 中,由于 bb-a-USDC Pool 缺少对 BPT 数量的检测(控制其始终大于 0),导致攻击者可以轻松地将剩余的所有 BPT 租借出来(通过下图也可发现,USDC 和 bb-a-USDC 的兑换比率从原来的接近 1:1 膨胀到了 40:1)。

其实此时攻击者是否利用舍入漏洞“白嫖” bb-a-USDC 也并不重要,因为其数额实在太小。

交易 3.7:利用漏洞进行等额偿还

交易 3.7 是 攻击者套利的重要一环,因为按照 Rate 的计算方式,此时偿还 bb-a-USDC,理应支付 40 倍的 USDC,那么攻击者是没有套利空间的。换句话说,即使通过 40 倍的溢价兑换了其他代币,但仍需在 40 倍溢价的条件下偿还租借的 bb-a-USDC。

但是 bb-a-USDC Pool 中存在一个致命的漏洞,就是当 bb-a-USDC = 0 时,bb-a-USDC 和 USDC 的兑换比率为 1:1!(这一点在「Reset Rate on 0 supply」章节有详细代码)

那么攻击者就可以轻松偿还租借的 bb-a-USDC,并独享其中的 39 倍的差额利润。

Balancer 官方原文:就其本身而言,提高代币的利率是可以的(这就是为什么我们在设计过程中并不担心它)。只要利率保持在高位,就没有办法在不遭受巨大损失的情况下还清债务。

⚠️但是事实证明,由于精度造成的舍入误差,Balancer 在计算 Rate 的时候发生了几十倍的偏差,而正是这样的偏差使得攻击者能够轻松制造出高额溢价,是其获利的一个重要原因。

😃当然我也认同 Balancer 官方的看法,因为根据其计算公式,如果不存在「Reset Rate on 0 supply」这个漏洞,攻击者的套利空间是很小甚至几乎没有的,正是因为攻击者可以在 bb-a-USDC 价格高度膨胀后利用漏洞进行 1:1 的偿还,打破数学上的约束,才形成了巨额的套利空间。